UhooGlobal 优狐国际-全球茶饮创业中心

UhooGlobal 优狐国际-全球茶饮创业中心

2025奶茶市场风云:从40万家门店的厮杀中,看中国奶茶的生存法则

2025年的奶茶市场依旧热闹非凡,品牌之间的竞争愈发激烈。无论是老牌巨头还是新兴势力,都在门店扩张、产品创新、价格策略上各显神通。本文基于整理自窄门餐眼的《2025年4月奶茶品牌门店排行榜》,结合数据与市场趋势,为国内外创业者解析行业现状,挖掘潜在机遇。

40万家奶茶店的背后,规模与洗牌同时存在

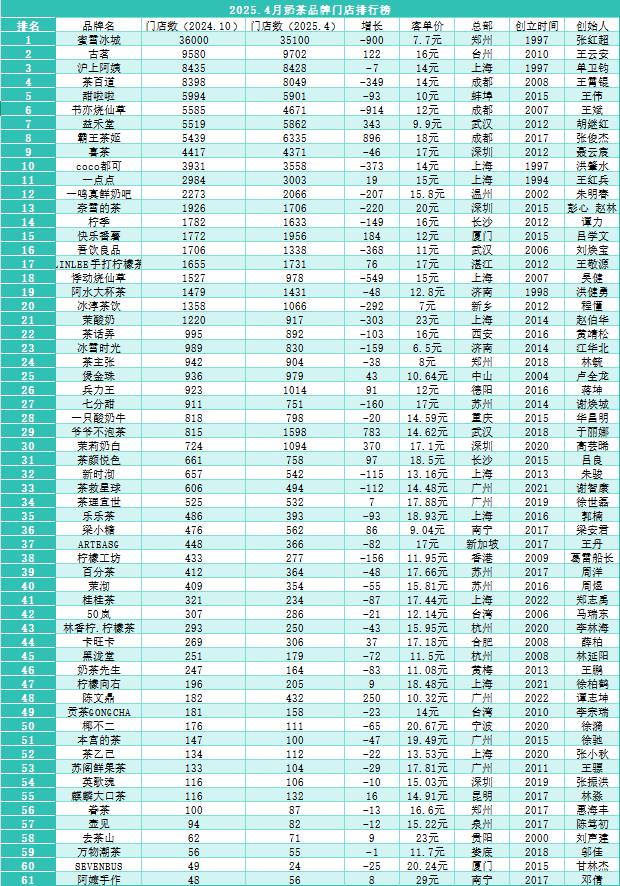

2025年的奶茶江湖,堪称“冰火两重天”——有人疯狂扩张,有人黯然退场。全国奶茶门店总数逼近40万家,但蜜雪冰城、古茗、沪上阿姨三大巨头就占了近6万家,但门店数量增减分化明显。

蜜雪冰城以35100家门店稳居榜首,但相比半年前减少了900家,反映出其在优化门店布局;古茗以9702家门店位列第二,门店数稳步增长;沪上阿姨与茶百道分列第三、第四,但后者门店数下降明显,竞争压力可见一斑。

增长黑马方面,爷爷不泡茶(从815家到1598家,增长+96%)、茉莉奶白(724家到1094家,+51%)和霸王茶姬(5439家到6335家,+16.5%)表现亮眼。这些品牌或通过下沉市场拓展,或借助产品差异化实现了快速扩张。

价格带分布上,客单价10元以下的品牌以蜜雪冰城、冰雪时光为代表,主打高性价比;15-20元区间聚集了古茗、茶百道等中端品牌;而奈雪的茶、喜茶等高端品牌客单价超过20元,但门店增长乏力,需警惕市场饱和度风险。

头部品牌解析:稳中求变

1. 蜜雪冰城:规模效应下的调整

尽管门店数略有下降,蜜雪冰城仍以“低价+高覆盖率”策略占据市场主导。其客单价仅7.7元,适合下沉市场,但一线城市竞争加剧可能倒逼其优化单店盈利能力。

2. 古茗:稳步深耕区域市场

古茗总部位于台州,近年来持续深耕三四线城市,客单价16元,产品线覆盖水果茶、奶盖茶等热门品类。其门店增长主要来自对供应链和加盟体系的精细化运营。

3. 沪上阿姨:稳守基本盘

沪上阿姨门店数基本持平,但客单价14元,定位中端健康茶饮,主打“五谷+奶茶”概念,在一二线城市白领群体中口碑稳固。

增长黑马:逆势突围的秘诀

1. 爷爷不泡茶:性价比+区域爆发

这家武汉品牌半年内门店数翻倍,客单价14.6元,主打“鲜果茶+怀旧风”,以高性价比和密集的区域推广迅速打开市场,尤其在中部地区表现突出。

2. 霸王茶姬:国潮IP赋能

来自成都的霸王茶姬以“原叶鲜奶茶+国风设计”为核心,客单价18元,瞄准年轻消费者对文化体验的需求,门店增长16.5%,成为中高端市场的一匹黑马。

3. 陈文鼎:小众品类突围

总部位于广州的陈文鼎,门店数从182家增至432家,主打“手作珍珠奶茶”,客单价仅10.3元,通过差异化产品和社区化运营,在低线城市快速复制。

区域与国际化:哪些城市更具潜力?

从品牌总部分布来看,成都、上海、深圳、广州仍是奶茶品牌聚集地,但二三线城市也涌现出黑马,如蚌埠的甜啦啦、长沙的柠季、西安的茶话弄等。

海外背景品牌方面,新加坡的ARTEASG、香港的柠檬工坊、台湾的50岚等,凭借国际化基因在国内市场分得一杯羹。这些品牌的产品设计更注重颜值与健康概念,值得国内创业者借鉴。

风险提示:警惕盲目扩张

部分品牌门店数骤降,如书亦烧仙草(-16%)、悸动烧仙草(-36%),主因是品类老化、创新不足。此外,高端品牌如奈雪的茶、乐乐茶门店收缩,反映出高客单价市场增长放缓,需更注重单店盈利模型。

海外扩张出现端倪:

当国内茶饮赛道陷入贴身肉搏战,价格厮杀与加盟门槛一降再降之时,头部品牌们早已调转船头,在海外市场劈波斩浪。

喜茶目前海外店数有80家,覆盖美国、英国、加拿大、马来西亚、新加坡、泰国、澳大利亚、日本市场。2024年北美首店(洛杉矶)日均销量超1300杯,2025年计划新增1000-1500家全球门店,重点拓展欧美市场。

霸王茶姬海外门店156家,主要覆盖马来西亚、新加坡、泰国、美国市场。2024年海外营收占比10%,是蜜雪冰城的3倍。

蜜雪冰城海外门店数超5000家,2024年海外营收占比约30%。其中印尼2600+、越南1300+,另外马来西亚、泰国、韩国、日本、哈萨克斯坦也有多家门店。

茶百道海外门店数14家,其中韩国7家、泰国2家、澳大利亚2家、马来西亚2家、西班牙1家。

在这个瞬息万变的赛道,没有永远的王者,只有不断进化的生存者。对创业者而言,与其追逐“风口”,不如脚踏实地分析区域需求、打磨产品差异化、构建可持续的运营体系。无论是下沉市场的性价比路线,还是细分领域的小众突围,机会永远留给有准备的人。

而海外市场,无论是品牌还是自创,都还有巨大的市场空间,如果你也打算在海外奶茶市场乘风破浪,但是供应链,或者是产品技术都有待优化,联系我们,帮你解决。